|

"3월 0.5%포인트 인상 확률은 이날 xx%까지 치솟았다."

이런 종류의 기사를 많이 접한다.

미국의 기준금리 변경은 수출국가인 우리나라의 실물경제와 금융자본 흐름에 큰 영향을 주기 때문에 트레이더의 주요 관심사로 두어야 한다.

미국의 기준금리는 FOMC회의에서 정하는데, 사전에 금리 변경 가능성과 폭을 예상하는 방법은 여러가지가 있다. 옵션을 사용하거나 유로달러 선물을 사용하기도 한다. 그러나 상대적으로 빠르고 쉬운 방법은 30일짜리 연방기금 선물을 사용하는 것이다.

우리가 많이 참고하는 CME의 FedWatch Tool과 Investing의 Fed Rate Monitor Tool은 모두 연방기금 선물을 이용한다.

그러면 어떤 방식으로 연방기금 선물을 이용하는지, 해석에 있어 주의하거나 고려해야 할 사항은 무엇이 있는지 사례를 통해 알아보자.

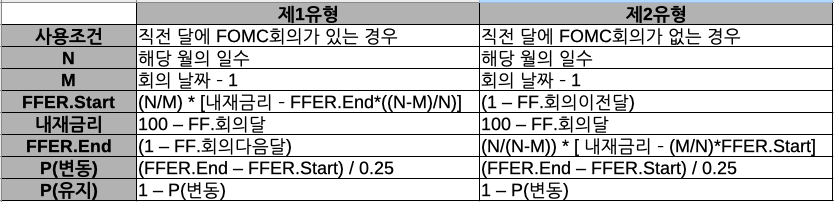

☐ 계산방식

☐ 사례: "ZQG22"와 "ZQH22"를 사용하여 3월16일 FOMC회의 결과에 대한 예측을 한다.

○ 우리 예에서는 직전 달인 2월에 FOMC회의가 없었으므로 제2유형 방식을 사용한다.

○ ZQ: 연방기금 선물의 티커 코드

○ G22: 22년 2월물, H22: 22년 3월물

○ ZQG22 2월28일 종가: 99.92, ZQH22 2월28일 종가: 99.78

- https://www.cmegroup.com/markets/interest-rates/stirs/30-day-federal-fund.quotes.html

ZQG22 = 99.92

ZQH22 = 99.78

N = 31

M = 15

FFER.Start = 0.08 (100-99.92)

내재금리 = 0.22 (100-99.78)

FFER.End = 31/17 * [0.22 – (15/31) * 0.08] = 0.33059

P(변동) = (0.33059 – 0.08) / 0.25 = 100.23%

- 금리변동폭은 25bp(0.25%포인트)를 전제로 한다.

○ 위의 예에서는 금리변경 가능성이 100.23%로 계산되었다.

- 100%가 넘는 경우는 25pb를 초과하는 금리인상도 가능하다는 의미

- (100-100.23=-0.23) 즉, 25bp 인상 99.77%, 50bp 인상 0.23% 전망

○ CME의 FedWatch Tool은 기간 프리미엄 등을 더하여 보다 정교한 모델을 구성하지 않았을까 싶다.

○ 그러나 이런 방식으로 산출된 값은 본질적으로 정확성과 신뢰성이 부족하니 주의해야 한다. (아래에서 설명)

○ 선물가격이 추세적으로 하락한다면 금리변경 가능성/폭이 강화되고 있다고 해석하고

○ 선물가격이 추세적으로 상승한다면 금리변경 가능성/폭이 약화되고 있다고 해석하는 것이 안전하다.

☐ 용어

○ 연방기금 (FF, Federal Funds 또는 Fed Funds): 미국 금융기관들은 예금 등 채무에 대해 일정 비율의 현금을 연방준비은행(Federal Reserve Bank, 줄여서 Fed 또는 연준)에 지급준비금으로 예치해 두어야 하는데 이 준비금의 합을 연방기금이라고 한다.

○ 연방기금금리 (FFR, Federal Funds Rate): 금융기관들이 연준에 예치되어 있는 지급준비금의 초과금액을 상호간에 1일간 (Overnight) 조달 및 대출할 때 적용되는 금리를 말한다.

- 이때 기준이 되는 금리를 목표금리(FFTR, Fedral Funds Target Rate)라고 하며 연준회의에서 정하여 발표한다. 우리가 흔히 말하는 기준금리, 명목금리 또는 정책금리에 해당한다.

- 현실적으로는 목표금리를 기준삼아 금융기관끼리 대여금리를 협의하여 적용하는데 이를 시장금리 또는 실효금리(FFER, Fedral Funds Effective Rate)라고 부른다.

- 실효금리는 목표금리와 달리 시장에서 수시로 변경될 수 있으므로 뉴욕연방준비은행에서 매일 조사하여 발표한다( https://www.newyorkfed.org/markets/reference-rates/effr )

○ 연방기금선물 (Federal Funds futures): 연방기금실효금리(FFER)를 기초자산으로 하는 선물상품으로 향후 금리 수준에 대한 시장 참가자들의 전망에 의해 가격이 결정된다.

- 매달 마지막 영업일에 정산하는 만기 30일짜리 1개월물

- 주로 대형 은행들이 단기자금시장에서 포지션을 헤지하기 위해 거래한다.

- 국내에서는 "30일 Fed 펀드" 선물로 소개되어 있다. (삼성선물)

- 100에서 선물가격을 차감하면 시장이 예상하는 평균내재금리 값을 구할 수 있다.

- 예: 2022년 3월물이 99.78이라고 가정하면, 시장에서 전망하는 3월의 평균내재금리는 100-99.78=0.22% 이다. 3월의 평균내재금리가 0.22%라는 의미는 31일 동안의 모든 FFER을 더한 후 31로 나눈 산술평균값이 0.22라는 뜻이다.

☐ 팩트체크

○ 연방기금금리 변동은 연방기금선물을 이용해서만 예측할 수 있다.

- [아니다] 연방기금선물, 연방기금선물의 옵션, 유로달러선물, FOMC회의록 분석 등 다양한 방법을 통해서 예측을 할 수 있다. 심지어 연방기금선물을 이용한 예측력이 가장 우수하다고 할 수도 없다. 다만, 연방기금선물은 직접적으로 연방기금금리를 타겟팅한 상품이며 해당 선물을 운영하는 CME의 FedWatch Tool에 의해 잘 알려져 있다.

○ CME의 FedWatch Tool의 금리전망은 정확하다.

- [아니다] 보다 본질적으로 말하자면, 향후 연방기금금리 수준에 대한 연방기금선물의 전망이 정확하다고 할 수 없다. FedWatch는 연방기금선물 가격을 토대로 통화정책 변경 확률을 측정하는데, 연방기금선물 가격 자체가 금리전망을 제대로 반영하는지에 대한 의문이 있기 때문이다. 일단 연방기금선물의 거래량이 시장의 컨센서스를 충분히 반영한다고 보기에는 상당히 부족하다. 근월물이라고 하더라도 특정일(FOMC회의 당일 등)을 제외하고는 일일 수천에서 수만 계약이 일상적이다 (2022년 기준). 거래량이 충분하지 않으면 금리선물 플레이어들에 의해 선물 가격이 큰 폭으로 변동할 가능성이 높을 뿐 아니라 산출되는 결과의 편차도 상당할 것이다. 같은 관점에서 수 개월 후 만기가 도래하는 선물은 신뢰성이 더 부족할 것이다. 그럼에도 불구하고 "페드와치에 의하면 올해 모든 FOMC회의에서 금리를 인상할 가능성이 xx% 이다"와 유사한 내용의 기사가 자주 보인다. 수학적 전문용어와 권위있는 기관의 지명도를 이용한 오류일 가능성이 높아 보이는 이유이다. 연방기금선물이 완전한 정보를 주지 못한다는 점을 인식하고 거시지표와 연준관계자 발언에도 주목해야 한다.

○ 국내에도 기준금리 선물옵션이 있다.

- [아니다] 국내에는 미국의 연방기금선물과 같은 상품이 없다. 기준금리 결정이 시장의 예측을 벗어나는 일이 잦아지면서 한때 기준금리 선물옵션을 만들자는 움직임이 있었지만 거래량 부족을 우려한 거래소의 소극적인 대응으로 실현되지 못했다. 그래서 미국에선 '연방기금선물이 다음 달 기준금리 인상 가능성을 xx%로 반영하고 있다'는 표현이 통용되지만 한국에선 채권시장 참여자 소수를 대상으로 한 설문조사가 유일한 '예측치'가 되고 있다.

○ 연방기금 선물은 긴축 사이클마다 실제 금리 인상 횟수와 폭을 상당히 과소평가했다.

- [그렇다] https://www.cmegroup.com/ko/education/articles-and-reports/fed-rate-hikes-expectations-and-reality.html (Erik Norland, CME)

|